Vanmorgen prominent op Radio1 en BNR de stap van staatsbank ABN Amro om de rente van 0,1 te verlagen naar 0%. Wat er op BNR niet bij werd verteld (heb verder Radio1 laten rusten vanwege een te groot lulkoek gehalte) is dat deze regeling geldt voor mensen die een spaarrekening hebben tot 100.000 euro. Voor grofgraaiers met een spaarrekening van 100.000 tot 2,5 miljoen euro, geldt hetzelfde, topgraaiers met een spaarrekening vanaf 2,5 miljoen euro gaan 0,5% rente betalen over hun tegoed…… Klinkt leuk die halve procent negatieve rente, echter gegarandeerd dat de bank deze klanten zal adviseren elders rekeningen te openen, zodat deze klanten middels spreiding van hun vermogen toch vrijblijven van negatieve rente……

Bovendien is het spreiden van het vermogen over meerdere banken goed voor het garanderen van tegoeden bij een crisis als het faillissement van de IJslandse banken, waar PvdA hufter Bos, destijds minister van Financiën de garantie op teruggave van kapitaal bij zo’n faillissement verhoogde van 50.000 naar 100.000 euro…… (schandelijk en dat voor krenterige figuren die voor een half procent meer een rekening openden bij één of meer van deze IJslandse banken…..)

ABN Amro stelt o.a. dat het geld kost om geld te stallen, alsof de bank spaargeld niet gebruikt om te investeren, of zelfs te gokken op de beurs…… Daarnaast verdient de bank wel degelijk aan rente, neem de hypotheken die via een bank worden afgesloten, of wat dacht je van andere leningen aan particulieren en (kleine) bedrijven……

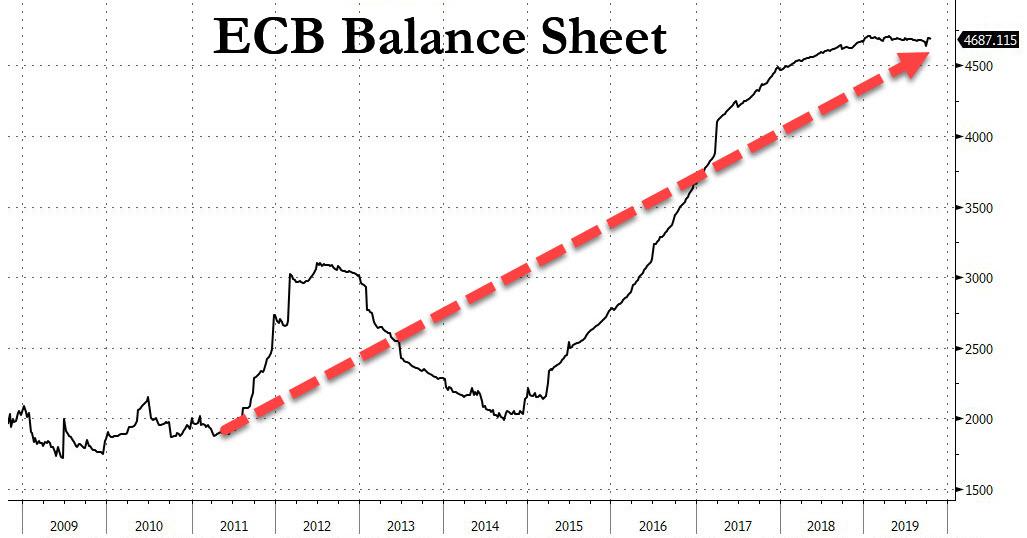

Intussen worden met deze rente percentages vooral de grootaandeelhouders beloond, waar de Europese Centrale Bank (ECB) de eerste verantwoordelijke is voor deze smerige beloning t.b.v. mensen die in feite deze winsten niet eens nodig hebben, neem het koningshuis, grootaandeelhouder van (Koninklijke) Shell……..

Banken kunnen praktisch gratis geld lenen bij de ECB en verdienen vervolgens op dit geleende geld aan diensten zoals gezegd bijvoorbeeld hypotheken en andersoortige leningen…… Zo hebben banken het spaargeld van klanten in feite niet meer nodig, immers ze kunnen praktisch gratis geld lenen van de ECB

Ronduit stuitend zijn de klachten van banken over de lage rente door ingrijpen van de ECB, terwijl ze daar wel degelijk (goud-) garen bij spinnen, zoals direct hiervoor aangegeven…..

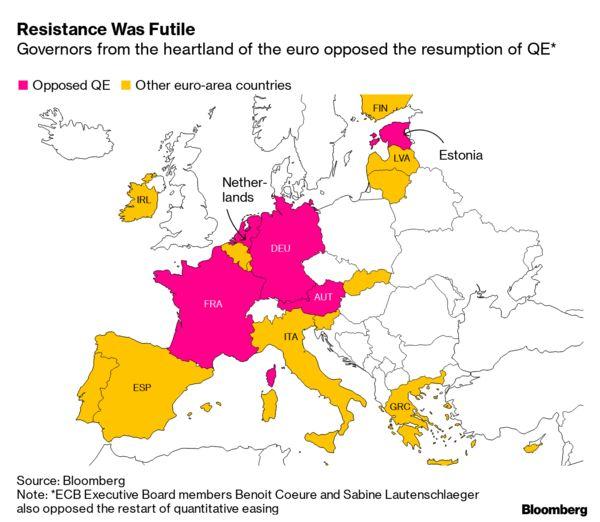

De ECB is onderdeel van de EU en als zodanig wordt geheel ten overvloede nog eens aangegeven dat de EU niet het belang van de EU burgers dient, maar vooral de belangen behartigt van de grote bedrijven en de welgestelden……. Middels de ECB is de EU ook verantwoordelijk voor het steeds verder verminderen van de spaarpot voor de oude dag, ofwel de pensioenen worden verlaagd door ingrijpen van de ECB en daarmee is de EU mede verantwoordelijk…… Benieuwd trouwens of de rekeningen van de pensioenfondsen bij banken ook te maken krijgen met een negatieve rente, immers dat zou de pensioenpotten nog verder uitkleden……

Al vaker gesteld op deze plek: Nederland zou als de andere EU-lidstaten, uit de EU moeten stappen, deze geldverslindende organisatie staat niet ten dienste van de EU burgers…. Wat betreft ons, heeft men in Noordwest- en Midden-Europa Nederland toch nodig, dit vanwege onze geografische ligging en uitstekende infrastructuur. Voorts zou een dergelijke stap van één of nog meer EU-lidstaten, leiden tot het opheffen van deze dievenorganisatie. Zie de ellende met de Brexit, deze heeft er alleen toe geleid dat men de EU nog meer macht wil geven zodat men zich wel tien keer bedenkt voor men uit dit bondgenootschap stapt…….

Eén van de eerste zaken die EU burgers tegen de borst stuitte en die de Brexit ingang zette, is juist het steeds meer macht geven aan de EU, wat ten koste ging (en gaat) van de eigen soevereiniteit…. (niet voor niets stemde men in Nederland tegen de grondwet van de EU, die de macht van de EU zou vergroten en dat ook werkelijk heeft gedaan, men noemde het niet langer een grondwet en zo werd ook ons de boel door de strot geduwd, als waren we ganzen met een te grote lever…..)

Tot slot nog dit: het is ronduit schandalig dat staatsbank ABN Amro komt met een renteverlaging naar 0%. Is dit de beloning voor het redden van de bank met ons belastinggeld nadat de bankencrisis in 2008 in volle omvang losbarstte…??? Een redding die nodig was daar de topgraaiers van de bank in foute financiële producten hadden geïnvesteerd en geld hadden geleend aan Zuid-Europese landen, waarvan een kind had kunnen weten dat deze landen nooit in staat zouden zijn, deze gelden terug te betalen en waarvoor nu de Griekse bevolking mag bloeden…… Het laatste ook weer na volkomen misdadig ingrijpen van de ECB en de Europese Commissie (in samenwerking met het inhumane, neoliberale IMF…)….

Het volgende artikel komt van De Beurs.nl en daar is men blij met de stap van ABN Amro, daar ook deze stap goed is voor de aandeelhouders en daar werd de bank vanmorgen voor beloond met een plus van 1,1 procent op de beurs (AEX)…….

‘Rentestap ABN AMRO is positief’

Gepubliceerd op 14 jan 2020 om 10:12 | | Onderwerpen: banken

AMSTERDAM (AFN) – Het besluit van ABN AMRO om de spaarrente op nul te zetten en vermogende spaarders te laten betalen is positief. Dat schrijft ING in een reactie op de bekendmaking. Door die stap kan ABN AMRO namelijk de druk op zijn nettorente-baten opvangen.

ABN AMRO hanteert per april drie klassen om klanten in te delen. De eerste groep omvat spaarders met tegoeden tot 100.000 euro. Voor die groep beloofde de bank eerder al dat er nooit negatieve rente zal worden gerekend. De tweede groep bevat alle spaarders met tegoeden van tussen de 100.000 euro en 2,5 miljoen euro. Die groep krijgt ook geen rente meer. De groep die meer dan 2,5 miljoen euro op de rekening heeft staan, gaat 0,5 procent rente betalen over het tegoed.

ING stelt dat bij ABN de groep met meer dan 2,5 miljoen euro op de rekening goed is voor een totaalbedrag van 30 miljard euro. De rente-inkomsten, uitgaande van geen verandering in klantgedrag, zouden bij de groep moeten uitkomen in 2020 op 150 miljoen euro, berekende ING.

Het advies voor ABN AMRO staat op hold, met een koersdoel van 18,50 euro. Het aandeel noteerde dinsdagochtend omstreeks 10.00 uur een plus van 1,1 procent op 16,52 euro.